1 min to read

복식부기의무자에 해당되어 사업용계좌 신고대상

○ 복식부기의무자 : 도소매업 등 3억원, 제조,음식,숙박,건설업 등 1억 5천만원, 부동산임대, 서비스업 등 7천 5백만원

○ 사업용계좌 신고기간(‘20.1.1~’20.6.30)

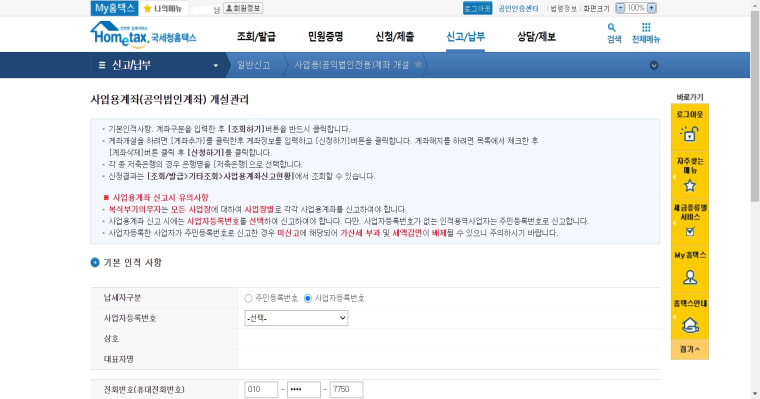

○ 홈택스(www.hometax.go.kr) => 신고/납부 => 일반신고 => 사업용계좌 개설

○ 미사용가산세 : 사업용계좌를 사용하지 아니한 금액의 0.2%

○ 미신고가산세 : 신고하지 아니한 기간의 수입금액의 0.2%와 사용대상금액(거래대금, 인건비, 임차료) 합계액의 0.2% 중 큰 금액

- 신고기한이 이미 경과한 사업장은 신고하지 아니한 기간 동안의 수입금액에 대하여 가산세를 부과함. 다만, 사업용계좌를 사업장별로 신고하지 않고 이미 신고한 다른 사업장의 사업용계좌를 사용하는 경우 ‘미신고가산세’를 적용하지 않음

○ 신청결과는 [조회/발급>기타조회>사업용계좌신고현황]에서 조회할 수 있습니다.

※ 사업용계좌 신고시 유의사항

복식부기의무자는 모든 사업장에 대하여 사업장별로 각각 사업용계좌를 신고하여야 합니다.

사업용계좌 신고 시에는 사업자등록번호를 선택하여 신고하여야 합니다. 다만, 사업자등록번호가 없는 인적용역사업자는 주민등록번호로 신고합니다.

사업자등록한 사업자가 주민등록번호로 신고한 경우 미신고에 해당되어 가산세 부과 및 세액감면이 배제될 수 있으니 주의하시기 바랍니다.

Comments